Spesso chiacchierato, ma il più delle volte non conosciuto dalla maggior parte degli italiani, nell’articolo di oggi, parleremo del Piano di Accumulo Capitale ( o meglio conosciuto come PAC).

Per piano di accumulo capitale o PAC si intende l’investimento in più soluzioni attraverso l’acquisto di una determinata somma (fissa o variabile) ogni mese nella stessa data fino alla scadenza del nostro PAC.

Ma come funziona realmente? Questa metodologia d’investimento permette di accedere all’investimento attraverso versamenti periodici di capitale favorendo investitori che attualmente non hanno disponibilità elevata di capitali da investire direttamente sul mercato o che preferiscono un’entrata graduale nel mercato.

In pratica, l’investitore apporta all’investimento somme costanti, a scadenze regolari e per un periodo di durata predeterminata, per acquistare una quantità di strumenti finanziari che sarà quindi diversa ad ogni versamento. Così facendo, il capitale investito dal risparmiatore, in termini complessivi, cresce in modo graduale nel tempo.

I Piani di Accumulo del Capitale offrono diversi vantaggi, tra cui:

- Flessibilità: il PAC consente di investire anche piccole somme di denaro, a partire da 50 euro al mese, e di scegliere la durata del piano.

- Riduzione del rischio: il PAC limita il rischio, dal momento che spalma l’investimento nel tempo. Inoltre, risponde all’esigenza di investimento quando non si hanno grandi risparmi immediati da impiegare.

- Diversificazione: il PAC consente di investire in diversi strumenti finanziari, come i fondi di investimento e gli ETF, e di diversificare il proprio portafoglio.

- Costi contenuti: i costi di gestione del PAC sono generalmente inferiori rispetto ad altre forme di investimento.

Tuttavia, i Piani di Accumulo del Capitale presentano anche alcuni svantaggi, tra cui:

- Rendimento: il rendimento del PAC dipende dalle performance dei mercati finanziari e degli strumenti finanziari in cui si investe.

- Commissioni: i Piani di Accumulo del Capitale possono essere soggetti a commissioni e costi elevati.

- Durata: la durata del PAC può essere vincolante e non sempre adattabile alle esigenze dell’investitore.

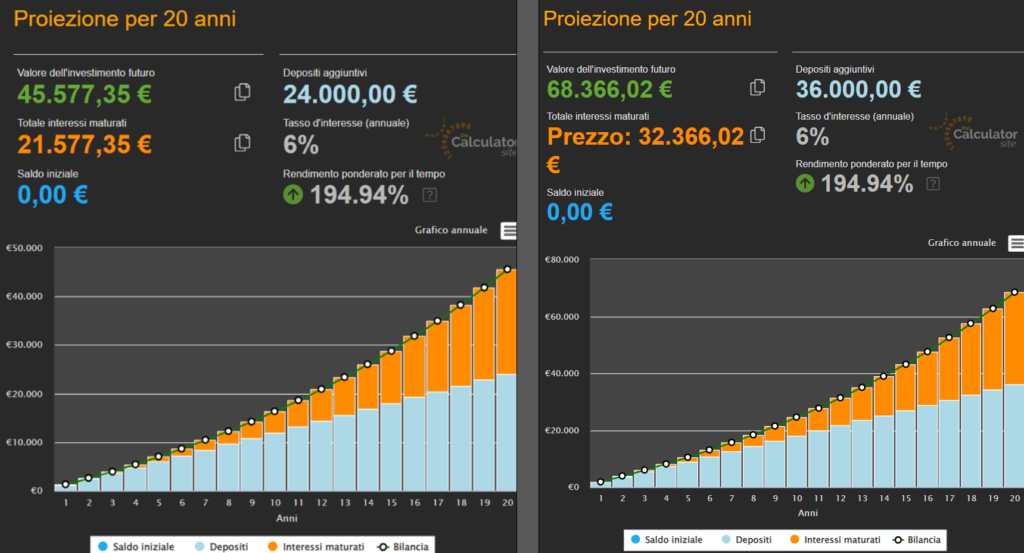

Adesso per rendere più chiaro il tutto, vediamo un esempio di un Piano di Accumulo Capitale (PAC),con un rendimento annuo del 6% e un orizzonte di 20 anni. Immaginiamo che abbiate iniziato a versare in questo PAC 20 anni fa, per un importo totale di 24.000 euro investiti (100 euro al mese per 20 anni).

In sintesi, il Piano di Accumulo Capitale (PAC) è uno strumento di investimento che consente di accedere all’investimento attraverso versamenti periodici di capitale. I vantaggi del PAC includono la flessibilità, la riduzione del rischio, la diversificazione e i costi contenuti.

Tuttavia, i Piani di Accumulo del Capitale presentano anche alcuni svantaggi, tra cui il rendimento, le commissioni e la durata vincolante.